반응형

2025년, 물가는 오르고 월급은 그대로인 상황에서 효과적인 절약법이 필수입니다. 단순히 아끼는 것이 아니라 스마트한 소비 습관을 통해 돈을 모으고 재테크까지 연결하는 전략이 필요합니다. 이번 글에서는 월급쟁이를 위한 현실적인 절약법 10가지를 소개합니다.

1. 소비 습관을 바꾸는 절약법

(1) 가계부 작성 & 소비 패턴 분석

- 지출 카테고리 설정: 식비, 주거비, 교통비, 여가비 등으로 분류

- 불필요한 지출 체크: 커피, 배달, 구독 서비스 등의 소소한 지출 점검

- 지출 한도 설정: 월별 소비 한도를 정해 과소비 방지

(2) 불필요한 구독 서비스 정리

- OTT(넷플릭스, 디즈니+ 등) 중 하나만 유지

- 스마트폰 요금제 저렴한 알뜰폰으로 변경

- 사용하지 않는 유료 멤버십, 정기배송 서비스 해지

2. 생활비 절약하는 실전 팁

(1) 식비 절약 – 외식 줄이고 집밥 늘리기

- 배달앱 사용 줄이기 & 직접 요리하기

- 대형마트 & 전통시장 장보기 – 할인 행사 활용

- 계획적인 식단 구성 & 냉장고 파먹기

(2) 교통비 절약 – 대중교통 & 자전거 활용

- 출퇴근 대중교통 정기권 이용하기

- 단거리 이동은 따릉이 & 킥보드 활용

- 카셰어링(쏘카, 그린카) & 택시 할인 쿠폰 활용

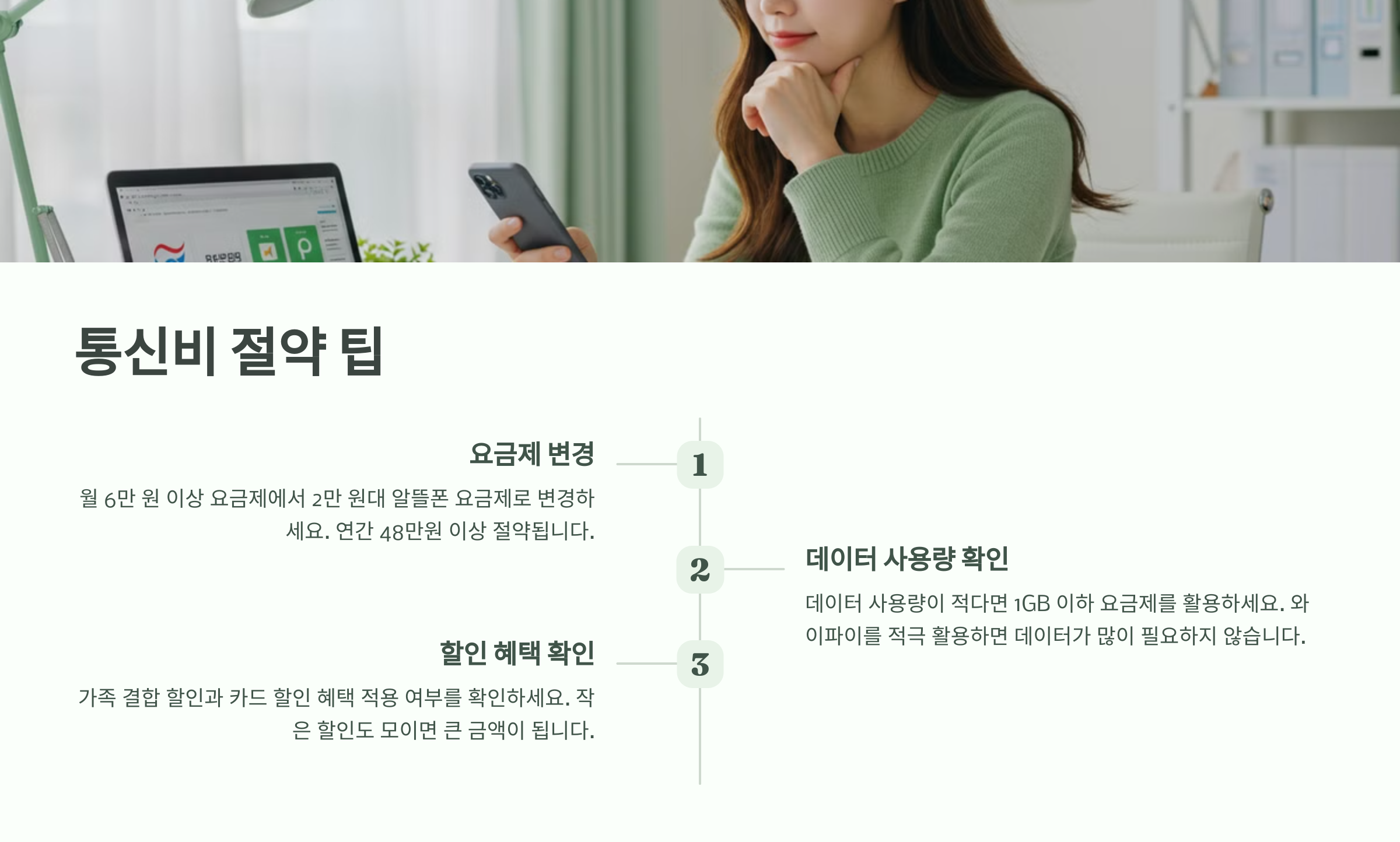

(3) 통신비 절약 – 알뜰폰 요금제 변경

- 월 6만 원 이상 요금제 → 2만 원대 알뜰폰 요금제로 변경

- 데이터 사용량이 적다면 1GB 이하 요금제 활용

- 가족 결합 할인, 카드 할인 혜택 적용 여부 확인

3. 쇼핑 & 소비 습관 개선

(1) 세일 시즌 활용 & 공동구매 참여

- 연중 할인 행사(블랙프라이데이, 광군제 등) 활용

- 중고 거래 & 리퍼 제품 구입 – 가성비 높이기

- 대형마트보다 코스트코 & 공동구매 이용하기

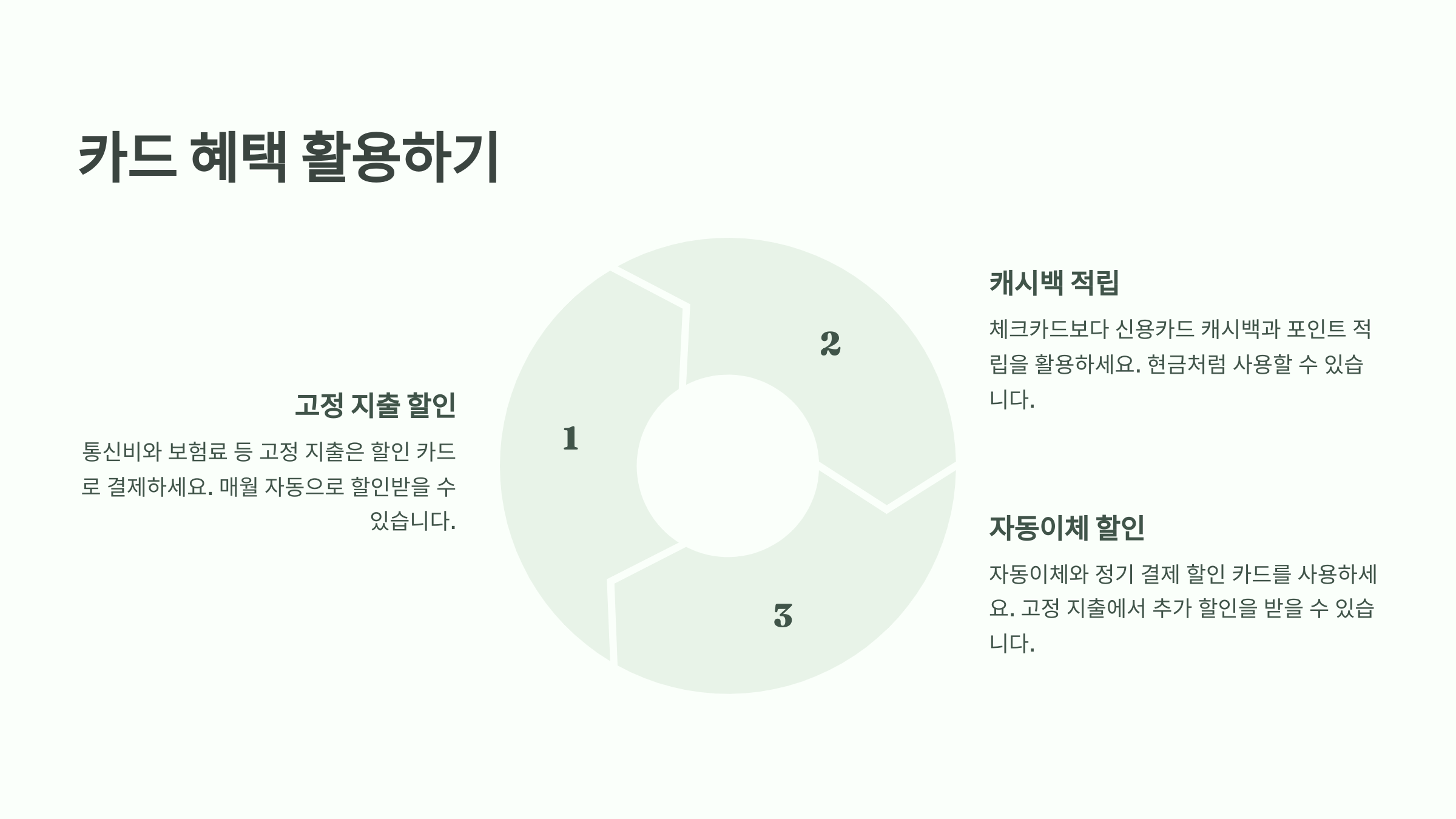

(2) 현금 대신 카드 혜택 활용하기

- 고정 지출(통신비, 보험료 등)은 할인 카드로 결제

- 체크카드보다 신용카드 캐시백 & 포인트 적립 활용

- 자동이체 & 정기 결제 할인 카드 사용

4. 절약을 넘어 돈을 모으는 습관 만들기

(1) 자동 저축 시스템 구축

- 월급이 들어오면 먼저 저축 & 투자하기 (선저축 후소비 습관)

- 은행 적금 & 증권사 CMA 자동이체 설정

- 비상금 계좌 운영 – 생활비 3~6개월치 별도 보관

(2) 투자로 돈 불리기

- 연금저축 & IRP 활용 – 세액공제 & 노후 대비

- 배당주 & ETF 투자 – 장기적인 수익 창출

- P2P 투자 & 예금 금리 비교 – 높은 이율 찾기

결론

2025년, 월급만으로는 부족한 시대입니다. 하지만 스마트한 절약 습관을 실천하면 돈을 모으고 재테크까지 연계할 수 있습니다.

- 소비 습관 개선 – 가계부 작성 & 불필요한 지출 정리

- 생활비 절약 – 식비, 교통비, 통신비 줄이기

- 쇼핑 습관 개선 – 할인 혜택 활용 & 불필요한 소비 줄이기

- 저축 & 투자 – 남는 돈을 효과적으로 불리기

절약은 돈을 아끼는 것이 아니라, 돈을 제대로 쓰는 기술입니다. 지금부터 절약을 실천하고 경제적 자유를 향해 나아가세요!

반응형